Với sự ra đời của Dự thảo Thông tư mới về định mức xây dựng (dự kiến có hiệu lực từ 01/07/2026), bài toán đầu vào của các doanh nghiệp tại thị trường Việt Nam đang dần được chuẩn hóa. Tuy nhiên, dưới góc độ điều hành của một CEO, câu hỏi sống còn không nằm ở việc áp mã định mức nào cho đúng, mà là: Làm sao để giữ vững biên lợi nhuận từ bàn giấy ra đến công trường? Hãy cùng FastCons giải đáp bài toán này nhé!

1. Hệ thống định mức xây dựng 2026 khi chuẩn hóa pháp lý mới chỉ là điểm bắt đầu

Hiện tại, Bộ Xây dựng Việt Nam đang lấy ý kiến cho Dự thảo Thông tư mới nhằm ban hành hệ thống định mức xây dựng đồng bộ, thay thế và hợp nhất hàng loạt quy định cũ như TT 12/2021, TT 09/2024. Khung pháp lý này đi sâu vào 8 phụ lục chi tiết, bao quát toàn diện các mảng nghiệp vụ:

- Định mức xây dựng cho công tác dự toán khảo sát.

- Định mức xây dựng cho công tác dự toán xây dựng công trình.

- Định mức dự toán lắp đặt hệ thống kỹ thuật của công trình.

- Định mức dự toán lắp đặt máy và thiết bị công nghệ.

- Định mức dự toán thí nghiệm chuyên ngành xây dựng.

- Định mức dự toán sửa chữa và bảo dưỡng công trình xây dựng.

- Định mức sử dụng vật liệu xây dựng.

- Định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng.

Văn bản của Chính Phủ về Dự thảo Thông tư ban hành định mức xây dựng cho thấy một nỗ lực lớn nhằm bám sát thực tế thị trường ngành xây dựng tại Việt Nam và biến động giá nhân công, máy thi công. Đối với các CEO, đây là tín hiệu tích cực để minh bạch hóa đầu vào. Các con số định mức, đơn giá giờ đây sẽ là thước đo chuẩn mực hơn để bộ phận QS lập nên những bản BOQ (Bảng khối lượng) và dự toán tối ưu.

Tuy nhiên, chúng ta cần thẳng thắn với nhau: Định mức xây dựng và dự toán dù chuẩn đến đâu cũng chỉ là những con số lý tưởng nằm im trên giấy.

2. Lỗ hổng từ bản dự toán dựa trên định mức xây dựng

Trong quản trị doanh nghiệp thi công tại Việt Nam, có một khoảng cách rất lớn giữa Lợi nhuận kỳ vọng (trên dự toán) và Lợi nhuận thực tế (khi quyết toán). Nhiều doanh nghiệp vẫn giữ thói quen quản lý theo kiểu: Giao khoán hoặc đợi đến khi công trình hoàn thành, làm hồ sơ quyết toán mới bắt đầu đối chiếu chi phí. Lúc này, mọi thứ đã là “ván đã đóng thuyền”.

Một CEO bản lĩnh cần nhìn thấy rủi ro quản trị nằm ở giai đoạn hậu hợp đồng, nơi mà các định mức xây dựng lý thuyết bị phá vỡ bởi thực tế nghiệt ngã:

- Hao hụt vật tư: Định mức trên giấy là một chuyện, nhưng việc xuất kho thực tế, thất thoát tại hiện trường hay lỗi thi công gây lãng phí lại là chuyện khác.

- Biến động chi phí thực tế: Giá vật tư thị trường thay đổi theo ngày, trong khi đơn giá hợp đồng thường cố định hoặc điều chỉnh chậm chạp.

- Tắc nghẽn dòng tiền: Khối lượng làm xong nhưng hồ sơ KCS chậm trễ, nghiệm thu không kịp thời dẫn đến việc thanh toán bị đình trệ, doanh nghiệp phải gánh lãi vay.

3. Quản trị thực thi là yếu tố cốt lõi để bảo vệ biên lợi nhuận

Nếu định mức xây dựng và đơn giá là dữ liệu đầu vào, thì năng lực quản trị thực thi chính là bộ máy xử lý để cho ra kết quả lợi nhuận. Việc ngừng phụ thuộc hoàn toàn vào khâu lập kế hoạch là mệnh lệnh sống còn. Để bảo vệ biên lợi nhuận từng dự án, hệ thống quản trị của CEO cần trả lời được 4 câu hỏi then chốt:

- Kiểm soát chênh lệch vật tư theo thời gian thực: Đơn mua hàng (PO) có đang vượt định mức không? Nếu lượng thép xuất kho cao hơn BOQ, hệ thống phải cảnh báo ngay lập tức để lãnh đạo có hướng xử lý, thay vì đợi đến khi hết dự án mới thấy lỗ.

- Số hóa nhịp điệu Nghiệm thu – Thanh toán: Phải kiểm soát được sản lượng thi công mỗi ngày đã đủ điều kiện nghiệm thu chưa? Hồ sơ thanh toán phải chạy song song với tiến độ hiện trường để đảm bảo dòng tiền luôn thông suốt.

- Quản trị chặt chẽ các khoản Phát sinh: Những khối lượng ngoài bản vẽ thường là cái bẫy nuốt trọn lợi nhuận. CEO cần một cơ chế phê duyệt và lập hồ sơ phát sinh ngay tại thời điểm xảy ra để có cơ sở đòi tiền từ chủ đầu tư về sau.

- Báo cáo Lãi/Lỗ theo từng giai đoạn: Đừng đợi đến cuối năm. CEO cần nhìn thấy bức tranh tài chính của từng dự án theo tuần hoặc tháng để kịp thời điều hướng nguồn lực.

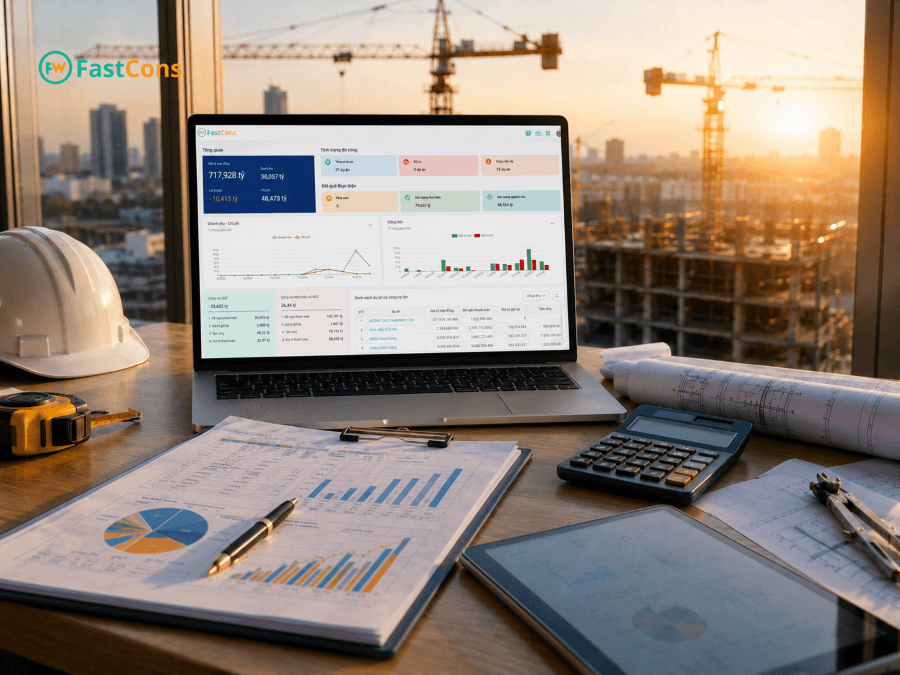

4. Làm chủ vòng đời thực thi dự án bằng phần mềm FastCons

Hiện nay, nhiều đơn vị lầm tưởng việc chuyển đổi số chỉ dừng lại ở công tác bóc tách khối lượng hay áp mã định mức xây dựng. Thực tế, FastCons hoàn toàn không tham gia vào khâu lập dự toán, tra cứu đơn giá hay áp mã định mức. FastCons được thiết kế chuyên biệt để trở thành giải pháp quản lý dự án xây dựng chuyên sâu, tiếp quản dữ liệu ngay sau khi dự toán đã được chốt và hợp đồng đã được ký kết.

Sức mạnh của FastCons nằm ở việc giúp CEO quản trị thực thi hiệu quả tại công trường:

- Quản trị kế hoạch: Mọi hoạt động triển khai, từ mua sắm đến thi công, đều được đối chiếu chéo với kế hoạch ban đầu được duyệt để phát hiện và ngăn chặn sai lệch.

- Điều hành Tiến độ & Vật tư: Nắm rõ luồng tiến độ thực tế tại công trường. Đảm bảo vật tư xuất kho luôn đồng hành sát sao với khối lượng công việc đã hoàn thành, loại bỏ các lỗ hổng hao hụt không tên ngoài hiện trường.

- Kiểm soát chi phí & dòng tiền: Khai báo và quản lý các hạng mục chi phí công trình (chi phí vật tư, chi phí vận hành, chi phí nhân công…) và thiết lập định mức chi tiêu cho từng khoản mục/hạng mục chi phí.

- Báo cáo Điều hành Xuyên suốt: Cung cấp hệ thống báo cáo quản trị thông qua DashBoard tổng quan, dữ liệu phát sinh trực quan để Ban lãnh đạo điều hướng chiến lược kinh doanh chính xác.

Lời kết dành cho nhà thầu xây dựng

Thông tư về định mức xây dựng mới sẽ có hiệu lực từ tháng 7/2026, mang lại một sân chơi minh bạch hơn. Nhưng hãy nhớ, công cụ quản lý chi phí của Nhà nước là nền tảng chung cho tất cả mọi người. Sự khác biệt giữa một nhà thầu hùng mạnh và một doanh nghiệp đang loay hoay sống sót tại Việt Nam chính là khả năng tối ưu hóa những gì đang có.

Sở hữu một bản dự toán chuẩn dựa trên định mức xây dựng là một khởi đầu tốt. Nhưng sở hữu một hệ thống kiểm soát chặt chẽ chi phí thực tế, vật tư và dòng tiền mới là vũ khí giúp CEO bảo vệ lợi nhuận và đưa doanh nghiệp đi xa trong bối cảnh thị trường đầy biến động. Nếu CEO vẫn giữ thói quen quản lý theo kiểu đợi quyết toán mới mang ra đối chiếu thì doanh nghiệp thực chất đang đánh mất hoàn toàn khả năng kiểm soát dự án. Đến khi những báo cáo chênh lệch chi phí được đặt lên bàn Giám đốc thì ván đã đóng thuyền; biên lợi nhuận kỳ vọng đã sớm bốc hơi qua những lỗ hổng hao hụt không tên ngoài hiện trường mỗi ngày.