Quy trình quản lý công nợ phải thu là tập hợp các hoạt động được thực hiện để theo dõi và thu hồi các khoản phải thu của doanh nghiệp. Qua quy trình này, doanh nghiệp có thể xác định và quản lý tình hình công nợ phải thu một cách hiệu quả, đảm bảo thu về tài sản cho doanh nghiệp và tránh rủi ro mất vốn.

Quy trình này bao gồm các bước gì và được sử dụng như thế nào? Mời bạn đọc theo dõi chi tiết qua bài viết dưới đây của FastCons.

Quản lý công nợ và Quản lý công nợ phải thu là gì?

Quản lý công nợ là quá trình ghi nhận và theo dõi các khoản phải thu và phải trả của doanh nghiệp để đảm bảo hiệu quả tài chính, ngăn chặn sai sót và gian lận.

Quản lý công nợ bao gồm 2 hoạt động là quản lý công nợ phải thu và quản lý công nợ phải trả. Thông thường, hoạt động này tập trung vào quản lý các khoản phải thu từ khách hàng và phải trả cho người bán.

Ví dụ:

Trong lĩnh vực xây dựng, công nợ phải thu là các khoản thu từ chủ đầu tư và công nợ phải trả là các khoản thanh toán còn lại phải trả cho nhà thầu phụ, nhà cung cấp vật tư… theo giá trị thỏa thuận đã ký kết trong hợp đồng.

Trong phạm vi này, kế toán công nợ thường đảm nhận vai trò quản lý, với sự hỗ trợ từ kế toán trưởng và giám đốc.

Mục đích của quy trình quản lý công nợ phải thu

Quy trình quản lý và thu hồi công nợ đúng và khoa học làm đảm bảo sự ổn định tài chính và hoạt động kinh doanh của doanh nghiệp, đồng thời giảm thiểu rủi ro.

- Đối với khoản công nợ phải thu, mục tiêu là đảm bảo theo dõi và thu hồi nợ đúng lịch trình để đảm bảo tài sản được trở về cho doanh nghiệp, tránh tình trạng chiếm dụng vốn.

- Đối với khoản công nợ phải trả, mục tiêu là thanh toán nợ đúng hạn và đúng số tiền, để tránh các khoản phạt do thanh toán chậm và duy trì uy tín với các đối tác.

Các doanh nghiệp khác nhau sẽ có các quy trình quản lý công nợ phải thu, phải trả phù hợp với lĩnh vực, quy mô và cơ cấu tổ chức của mình. Một số doanh nghiệp có thể tổng hợp quy trình quản lý công nợ và thu hồi công nợ để đơn giản hóa vận hành và giảm chi phí. Tuy nhiên, quy trình thu hồi công nợ là một bước cuối cùng quan trọng trong quản lý công nợ.

Công nợ phải thu và phải trả ảnh hưởng trực tiếp đến tài chính và sức khỏe doanh nghiệp. Việc thu hồi công nợ đóng vai trò then chốt và cần được xử lý cẩn thận và chính xác. Do đó, việc xây dựng quy trình quản lý và thu hồi công nợ độc lập là rất quan trọng.

Tổng hợp các sơ đồ kế toán công nợ thường dùng hiện nay

Sơ đồ này cũng được sử dụng trong doanh nghiệp Xây dựng như bất kỳ nhóm ngành, lĩnh vực nào khác.

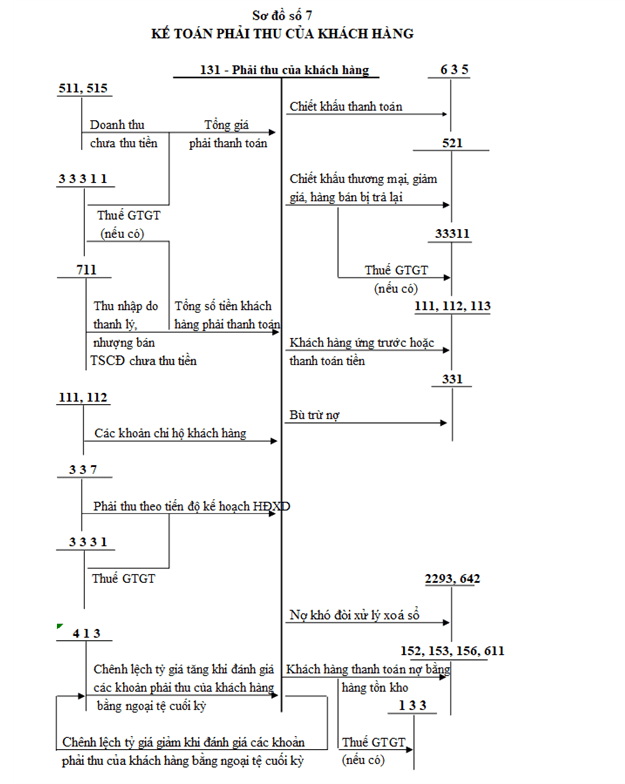

1/ Sơ đồ kế toán công nợ phải thu khách hàng (TK 131) theo thông tư 200/2014/TT-BTC

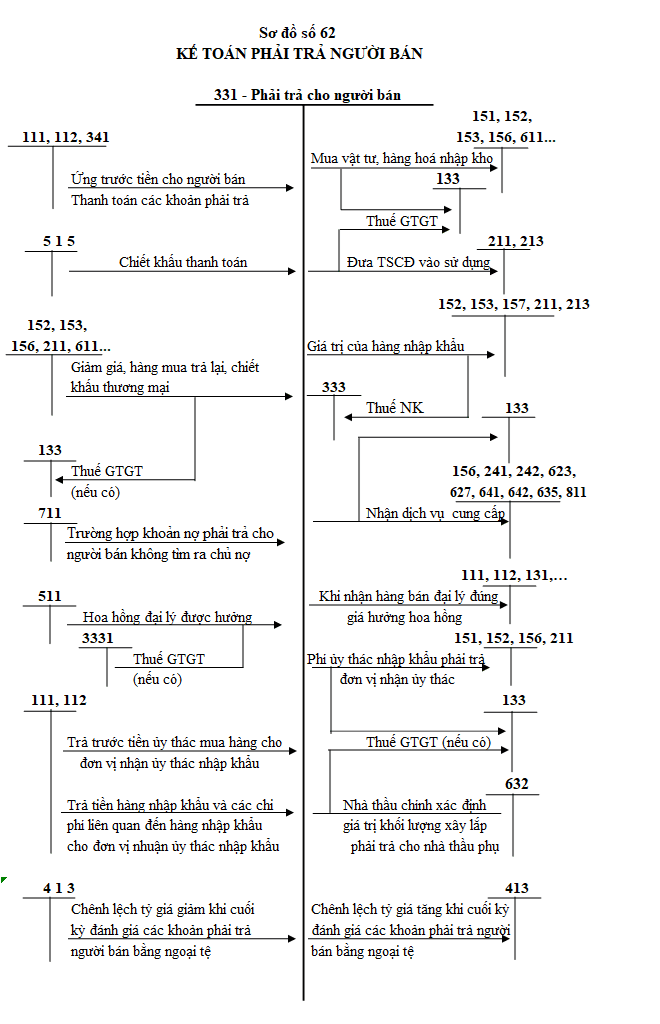

2/ Sơ đồ kế toán công nợ phải trả cho người bán theo thông tư 200/2014/TT-BTC

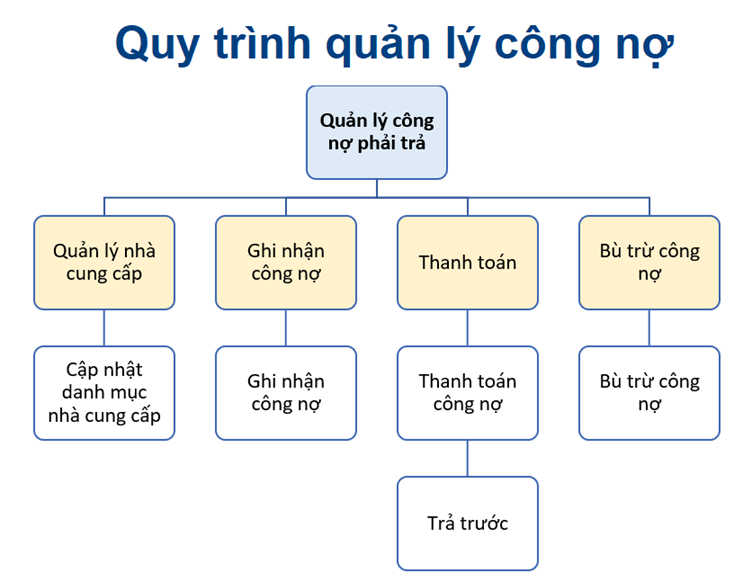

Quy trình quản lý công nợ phải thu đầy đủ nhất

Dưới đây là các bước cơ bản trong quy trình quản lý và thu hồi công nợ trong các công trình, doanh nghiệp Xây dựng.

Quy trình quản lý công nợ

Quy trình quản lý công nợ gồm 4 bước chi tiết như sau:

Bước 1: Ghi nhận công nợ phát sinh

Sau khi nhận được các chứng từ liên quan (như hợp đồng, phiếu xuất kho, phiếu vận chuyển, biên bản giao nhận…), kế toán công nợ ghi lại giao dịch và hạch toán. Đặc biệt cần chú ý các thông tin sau:

- Xác định đối tác (nhà cung cấp hoặc khách hàng).

- Xác định thời hạn trả nợ hoặc thu hồi nợ.

- Ghi nhận giá trị khoản nợ phải thu hoặc phải trả.

Bước 2: Thực hiện thanh toán hoặc thu hồi nợ

Kế toán công nợ theo dõi chặt chẽ các hạn nợ để lập kế hoạch trả nợ hoặc thu hồi nợ. Trước 1-2 tuần trước hạn, kế toán cần nắm thông tin về các khoản nợ và các khoản trả trước sắp đến hạn để thông báo cho kế toán trưởng chuẩn bị tiền trả nợ.

Đối với các khoản phải thu, kế toán nên gửi đề nghị thanh toán trước ít nhất một vài ngày để tránh quên hoặc gửi đề nghị thanh toán kèm theo hóa đơn ngay sau khi hoàn tất giao dịch.

Riêng đối với các khoản công nợ phải trả, cần được cấp quản lý phê duyệt trước khi thực hiện thanh toán.

- Cấp phê duyệt 1: Trưởng bộ phận chuyên môn có liên quan;

- Cấp phê duyệt 2: Kế toán trưởng;

- Cấp phê duyệt 3: Giám đốc.

Bước 3: Ghi nhận bút toán thanh toán hoặc thu hồi nợ

Sau khi thực hiện trả nợ hoặc thu được nợ, kế toán hạch toán chi tiết theo từng nhà cung cấp/khách hàng dựa trên giấy báo Nợ/Có của ngân hàng hoặc phiếu thu, phiếu chi.

Lưu ý: Doanh nghiệp có thể thực hiện các thủ tục bù trừ công nợ, cấn trừ công nợ nếu các bên có giao dịch mắt xích với nhau (ví dụ: A nợ B, C lại nợ A, vậy C có thể trả nợ luôn cho B)

Bước 4: Theo dõi công nợ tổng hợp

Trong quá trình này, số liệu công nợ trong kỳ sẽ được tổng hợp theo các tiêu chí sau:

- Xác định tổng số nợ đối với từng nhà cung cấp.

- Xác định tổng số phải thu từng khách hàng.

- Xác định các khoản phải thu khó đòi để tiến hành trích lập dự phòng.

- Xác định các khoản nợ phải trả đã quá hạn và cần lập kế hoạch trả nợ sớm.

Trong quá trình này, việc theo dõi và tổng hợp công nợ sẽ giúp doanh nghiệp có cái nhìn tổng quan về tình hình nợ phải thu và nợ phải trả. Điều này sẽ giúp doanh nghiệp xác định được các khoản nợ quan trọng cần quan tâm, đồng thời đưa ra các biện pháp phù hợp như trích lập dự phòng hay lập kế hoạch trả nợ để đảm bảo tài chính của doanh nghiệp được ổn định và giữ vững uy tín với đối tác.

Quy trình thu hồi công nợ

Quy trình thu hồi công nợ bao gồm 7 bước sau:

- Xác định khoản phải thu tối thiểu từ mỗi khách hàng để duy trì hoạt động kinh doanh.

- Phân loại khách nợ thành hai nhóm: quan trọng và có thể chấm dứt hợp tác.

- Chọn người phù hợp để thu hồi nợ, người có hiểu biết về hồ sơ và mức độ nợ cần thu hồi.

- Nhắc nhở khách hàng thanh toán trước khi đến hạn, thông qua email hoặc cuộc gặp trực tiếp.

- Đàm phán với khách nợ một cách khéo léo và linh hoạt để thu hồi nợ thành công, tránh sử dụng luật pháp nếu có thể.

- Xem xét khả năng đưa vụ việc tới toà án chỉ khi các phương pháp trước đây không thành công và có các điều khoản rõ ràng trong hợp đồng.

- Hạn chế rủi ro từ nợ bằng cách áp dụng tiêu chuẩn và điều khoản cẩn trọng trong quá trình bán chịu.

Đối với mỗi bước trong quy trình, cần chú trọng đến sự linh hoạt, khéo léo và tùy thuộc vào từng tình huống cụ thể để thu hồi nợ hiệu quả và duy trì mối quan hệ tốt với khách hàng.

Lưu ý để quản lý công nợ hiệu quả

Sử dụng phần mềm quản lý công nợ

Trong trường hợp công ty ở quy mô nhỏ và có ít giao dịch công nợ, sử dụng biểu mẫu Excel là phương pháp quản lý phù hợp.

Tuy nhiên, đối với các doanh nghiệp có số lượng giao dịch mua bán lớn, đặc biệt là trong ngành sản xuất hay xây dựng, sự hỗ trợ từ phần mềm là cần thiết. Các phần mềm này sẽ ghi lại chi tiết từng đơn hàng, bán hàng và thống kê số lượng, số tiền của từng sản phẩm.

| Phần mềm FastCons quản lý công nợ, hợp đồng xây dựng – Quản lý các hợp đồng giao, nhận thầu đính kèm từng dự án – Quản lý giá trị hợp đồng, giá trị thanh toán từng đợt, còn lại phải thu/phải trả – Báo cáo tổng hợp công nợ, chi phí dự án xây dựng – Nhắc nhở thanh toán – Theo dõi tiến độ giải ngân, tình trạng thanh toán, công nợ cho từng NCC/thầu phụ. Tính toán lãi lỗ thực tế và dự kiến của công trình. Hỗ trợ cân đối chi tiêu & hạn chế rủi ro lỗ công trình. Tìm hiểu chi tiết và trải nghiệm demo cách phần mềm FastCons quản lý tài chính dự án thi công Xây dựng. |

Ở quy mô lớn hơn, các doanh nghiệp có thể sử dụng các nền tảng quản trị ERP, kết nối phần mềm kế toán với phần mềm bán hàng để quản lý đồng bộ cả tình hình mua bán hàng và tình hình tài chính.

Tách biệt vai trò giữa kế toán thanh toán và kế toán công nợ

Để tránh sai sót hoặc gian lận trong quá trình quản lý công nợ, cần tuân thủ nguyên tắc “bất kiêm nhiệm”, tức là người theo dõi giao dịch công nợ không nên là người thực hiện giao dịch thanh toán, chẳng hạn như thủ quỹ hoặc kế toán thanh toán.

Các đề nghị thanh toán phải được các bên liên quan ký duyệt

Để đảm bảo tính chính xác và tránh gian lận trong việc thanh toán nợ với đối tác, cần đảm bảo rằng mọi đề nghị thanh toán phải được các bên liên quan ký duyệt trước. Điều này đảm bảo rằng các khoản thanh toán được thực hiện đúng theo nghĩa vụ của doanh nghiệp và đảm bảo uy tín trong quan hệ với đối tác.

Bài viết trên ban biên tập FastCons đã tổng hợp và chia sẻ đầy đủ tới bạn đọc các thông tin về quy trình quản lý công nợ phải thu, phải trả và các sơ đồ quy trình kế toán quản lý công nợ được sử dụng phổ biến hiện nay. Nếu bạn quan tâm giải pháp FastCons quản lý dự án xây dựng với tính năng quản lý hợp đồng công nợ dự án, đừng ngần ngại liên hệ với chúng tôi để nhận demo trải nghiệm miễn phí ngay!

Gợi ý bạn tìm hiểu tổng quan tính năng phần mềm quản lý dự án thi công FastCons qua video dưới đây.

—-

FastCons là Phần mềm quản lý dự án thi công xây dựng trực tuyến đầu tiên tại Việt Nam – một sản phẩm nằm trong hệ sinh thái các giải pháp chuyển đổi số của FastWork.vn. Tại FastWork, chúng tôi phát triển và cung cấp các giải pháp phần mềm chuyên sâu, tính năng chuẩn theo nghiệp vụ thực tế, giúp cho quá trình ứng dụng phần mềm nhanh chóng đạt hiệu quả cao ở từng lĩnh vực kinh doanh!

Nếu bạn quan tâm DEMO & trải nghiệm Giải pháp quản lý dự án xây dựng chuyên sâu – FastCons, vui lòng liên hệ hotline 0983-089-715 hoặc nhập thông tin vào form đăng ký!